Si estás buscando una forma simple de sacar rendimiento a tus ahorros, una cuenta remunerada es una gran idea. No basta con ver un porcentaje atractivo y abrir la primera opción que aparezca.

El porcentaje llama mucho, pero no cuenta toda la historia

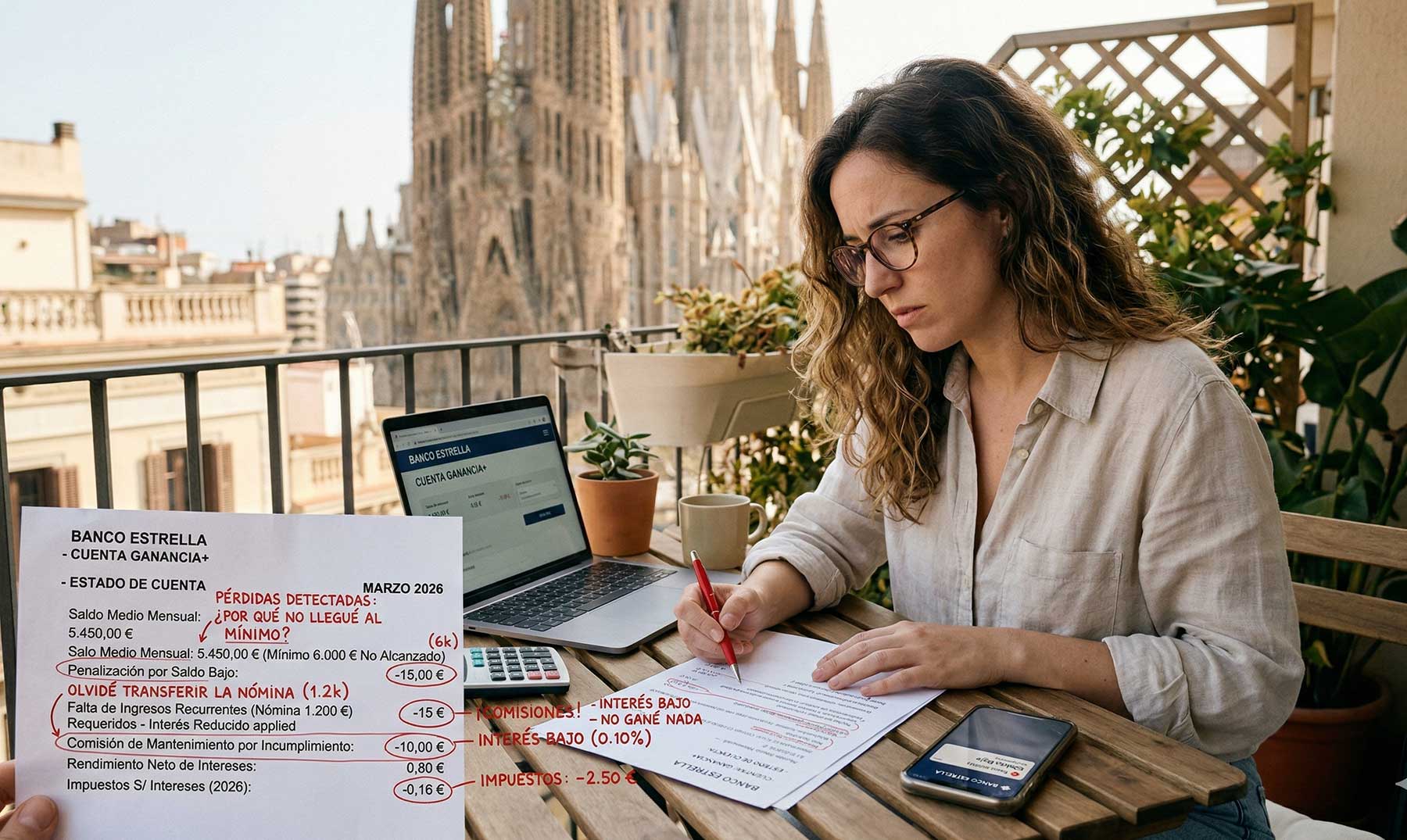

Uno de los errores más comunes es mirar solo la TAE. Algunas cuentas remuneradas pagan bien solo durante unos meses, otras limitan el saldo máximo que genera intereses, y otras exigen nómina, recibos o un uso concreto de la tarjeta. Eso cambia mucho el resultado final.

De hecho, en marzo de 2026 seguían destacando ofertas sin comisiones, pero con condiciones muy distintas entre sí. El Economista recoge cuentas con rentabilidades elevadas y reglas concretas sobre importes, permanencia o vinculación. Ahí está el detalle que mucha gente pasa por alto, y luego llegan las sorpresas. Conviene revisar a fondo las comparativas antes de decidir.

La letra pequeña, esa que casi nadie quiere leer

Aquí suele perderse dinero de verdad, o al menos rentabilidad. Hay cuentas que dejan de remunerar si no cumples un requisito mensual, otras recortan el interés tras el primer año, y algunas aplican un límite muy bajo al saldo bonificado. Parece poca cosa, pero no lo es.

Confundir liquidez con rentabilidad fija, un fallo bastante serio

Una cuenta remunerada no es un depósito a plazo fijo. Ese matiz importa. La cuenta suele ofrecer disponibilidad del dinero, sí, pero la remuneración puede cambiar o estar sujeta a campañas comerciales.

Dicho de otro modo, tener liquidez está muy bien, pero pensar que esa rentabilidad será eterna, no tanto. Honestamente, ese malentendido se repite una y otra vez.

También puedes equivocarte con la seguridad del dinero

Otro error clásico es no comprobar qué protección tiene el saldo. En España, el Fondo de Garantía de Depósitos cubre, en general, hasta 100.000 euros por titular y entidad. Eso da bastante tranquilidad, pero solo si sabes en qué entidad está realmente tu dinero y bajo qué esquema de garantía opera. No todas las marcas comerciales funcionan exactamente igual, y conviene verificarlo antes de mover cantidades importantes. Esa seguridad no debería darse por hecha, debería comprobarse.

Al final, una cuenta remunerada puede ser una herramienta muy útil para ganar algo más sin complicarte la vida. Pero solo cuando entiendes bien sus reglas. Si no, lo que parecía una decisión inteligente termina siendo una rentabilidad mediocre con cara de buena oportunidad.

{kind=link}